รัฐบาลของนายกรัฐมนตรี “แพทองธาร ชินวัตร” ได้แถลงนโยบายต่อที่ประชุมรัฐสภา โดยหยิบยกนำเรื่องของการปรับโครงสร้างหนี้ทั้งระบบ มาเป็นนโยบายแรก ที่รัฐบาลจะดำเนินการ โดยเฉพาะในเรื่องของหนี้กลุ่มสินเชื่อบ้านและรถยนต์ รวมไปถึงการช่วยเหลือลูกหนี้ทั้งในระบบและนอกระบบผ่านนโยบายสถาบันการเงินเฉพาะกิจของรัฐ ธนาคารพาณิชย์ และบริษัทบริหารสินทรัพย์

ทั้งนี้นายกฯ ได้ชี้ให้เห็นถึงความท้าทายทางเศรษฐกิจและสังคม ที่ประเทศไทยต้องเผชิญในระยะข้างหน้า ทั้งในเรื่องของ ชีวิตความเป็นอยู่ของประชาชนที่มีรายได้ไม่เพียงพอกับรายจ่าย การเข้าสู่สังคมสูงวัยที่เร็วกว่าระดับการพัฒนาประเทศและเร็วกว่าประเทศอื่นในภูมิภาค ความมั่นคง ปลอดภัยของสังคมถูกคุกคามจากการแพร่ระบาดของยาเสพติด รวมไปถึงเอสเอ็มอีที่กำลังประสบปัญหาสภาพคล่อง และสัดส่วนหนี้เสีย ต่อสินเชื่อรวมของเอสเอ็มอีเพิ่มสูงขึ้น หรือแม้แต่การปรับตัวของเอส

เอ็มอีที่ยังไม่สามารถทำได้ท่ามกลางการเปลี่ยนแปลงทางเทคโนโลยีอย่างรวดเร็ว เป็นต้น

ปัญหาสะสมมานาน

ความท้าทายดั่งว่านั้น…มีเหตุมาจากปัญหาโครงสร้างทางเศรษฐกิจและสังคมของประเทศที่สั่งสมต่อเนื่องมากว่า 10 ปีและถูกซ้ำเติมด้วยโควิด-19 ทำให้หนี้สาธารณะอยู่ในระดับสูง เพื่อฟื้นเศรษฐกิจให้กลับมาเติบโตโดยเร็ว จึงทำให้รัฐบาลชุดนี้ต้องเร่งแก้ปัญหาหนี้สิน รายได้ ค่าครองชีพ ผ่าน 10 นโยบายเร่งด่วน เพื่อแก้หนี้ ลดรายจ่าย เพิ่มรายได้ ให้กับประชาชน

การประกาศปรับโครงสร้างหนี้ทั้งระบบของรัฐบาล ไม่ใช่เรื่องใหม่และยังถือว่าเป็นการสานต่อนโยบายเดิมของรัฐบาลนายเศรษฐา ทวีสิน ที่ในช่วงที่ผ่านมาก็ได้ประกาศจะแก้หนี้ทั้งระบบให้หมดสิ้นลงไปให้ได้เช่นกัน หลังจากพบว่าหนี้ครัวเรือนไทยในเวลานี้พุ่งสูงกว่า 90% ต่อจีดีพี หรือกว่า 16 ล้านล้านบาท จึงออกสารพัดมาตรการ ทั้งการแก้ปัญหาหนี้บ้าน โดยขยายเวลาผ่อนชำระให้ยาวขึ้นจาก 60-70 ปี ให้เป็น 80-85 ปี รวมทั้งยังได้ขอความร่วมมือไปยังบรรดาธนาคารพาณิชย์ เพื่อให้ช่วยกันดำเนินการ

ขณะที่หนี้รถยนต์ เบื้องต้นก็เน้นไปที่การแก้ไขปัญหาหนี้รถกระบะ และมอเตอร์ไซค์ เนื่องจากเป็นเครื่องมือในการประกอบอาชีพ ที่กระทรวงการคลังต้องไปหารือกับบรรดาบริษัทรถยนต์ ตัวแทนขาย เพื่อหาทางช่วยเหลือลูกหนี้ที่เป็นหนี้เสียและถูกยึดรถยนต์ หรือแม้แต่ในเรื่องของบัตรเครดิต ที่พยายามกดตัวเลขลงให้ได้มากที่สุด แม้แบงก์ชาติเอง…จะปฏิเสธเงื่อนไขการชำระขั้นต่ำลดลงจากที่กำหนดไว้ในปัจจุบันที่ 8% ก็ตาม

หนี้ท่วม6แสนบาท

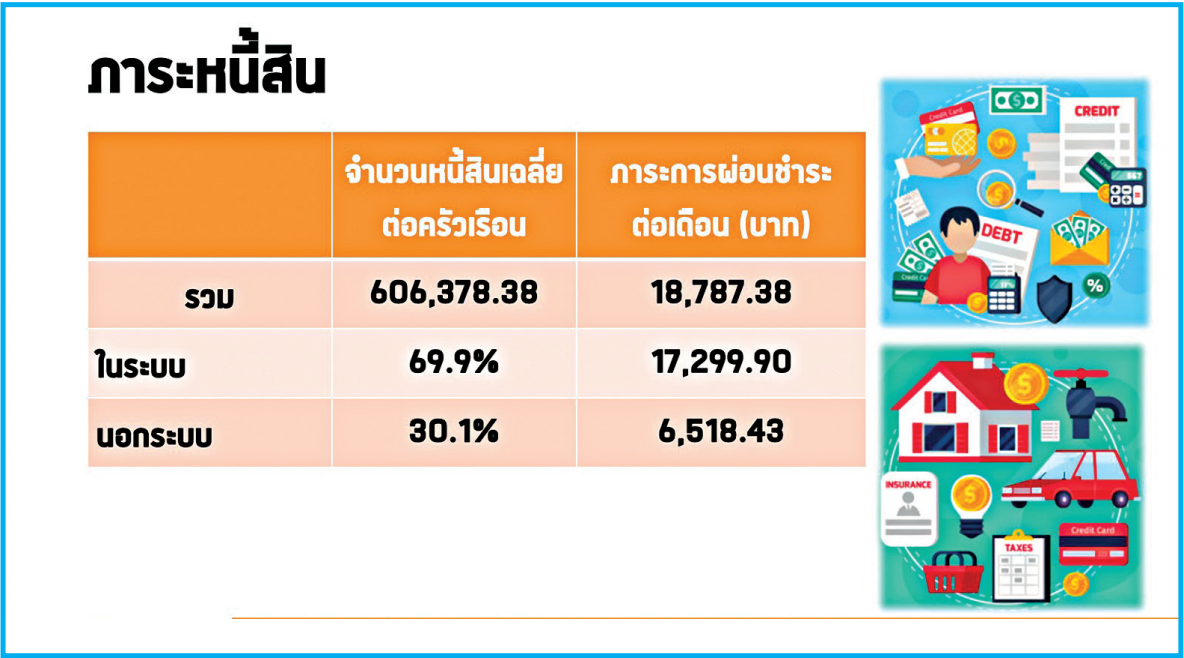

อย่างไรก็ตาม ล่าสุด!! มหาวิทยาลัยหอการค้า ไทย ก็ออกมาชี้ชัด ๆ ให้เห็นกันว่า จากภาวะที่เศรษฐกิจชะลอตัว แถมยังมีค่าครองชีพสูง แต่รายได้ต่ำ ทำให้คนไทยมีหนี้ท่วมหัว โดยเฉลี่ยแล้วแต่ละครัวเรือนก็เป็นหนี้ไปกว่า 6 แสนบาท ซึ่งเป็นตัวเลขที่สูงที่สุดในรอบ 16 ปี ตั้งแต่เริ่มมีการสำรวจในปี 52 โดยขณะนั้นครัวเรือนไทยมีหนี้สินเฉลี่ยเพียงครัวเรือนละ 143,476 บาท เท่านั้น

ที่สำคัญ! เหตุแห่งการเป็นหนี้เหล่านั้น ส่วนใหญ่ก็มาจากบัตรเครดิต ยานพาหนะสินเชื่อส่วนบุคคล เพื่อการอุปโภคบริโภค สินเชื่อที่อยู่อาศัย การประกอบธุรกิจ และการศึกษา และที่อยู่อาศัย โดยการกู้เงินและเป็นหนี้เหล่านี้ มาจากเศรษฐกิจชะลอตัว รายได้ไม่พอรายจ่าย ใช้เงินฉุกเฉิน ค่าครองชีพสูงขึ้น ทำธุรกิจล้มเหลว ลงทุนธุรกิจเพิ่ม ซื้อสินทรัพย์ถาวร ค่าเล่าเรียนบุตรหลาน ตกงาน ผ่อนสินค้ามากเกินไป ติดการพนัน รวมไปถึงการสร้างความมั่นคงให้กับชีวิตตัวเอง

เผยภาวะยังไม่น่ากลัว

มหาวิทยาลัยหอการค้าไทย ย้ำว่า แม้หนี้ครัวเรือนไทยได้เพิ่มขึ้นอย่างรวดเร็ว ตั้งแต่หลังน้ำท่วมใหญ่ปี 54 ทำให้ตั้งแต่ปี 56 หนี้ครัวเรือนต่อจีดีพีอยู่ในระดับเกิน 80% และสูงเกิน 90% มาตั้งแต่ปี 63 ที่เกิดสงครามการค้า การระบาดของโควิด และเศรษฐกิจโลกที่ชะลอตัวเรื่อยมาจนถึงปัจจุบัน ไทยไม่สามารถแก้ปัญหาหนี้ครัวเรือนให้ต่ำกว่า 80% แต่สัดส่วนหนี้ครัวเรือนไทยที่สูงเกิน 90% ไม่ได้น่ากลัว และไม่ได้เป็นจำเลยของสังคมที่รุนแรง เพราะมีสัดส่วนหนี้ในระบบสูงกว่านอกระบบ จึงทำให้มีสัดส่วนต่อจีดีพีสูงขึ้น และการมีหนี้ครัวเรือนสูงไม่ได้บั่นทอนเศรษฐกิจไม่ได้แปลว่าประเทศจะเคลื่อนไม่ได้ เพราะการที่ประเทศมีหนี้สาธารณะที่มากกว่า 80% ของจีดีพี ไม่ได้มีข้อระบุว่าเป็นอันตรายต่อเศรษฐกิจ หากการเป็นหนี้นั้นสร้างประโยชน์ต่อประชาชน เพียงแต่มีผลทางจิตวิทยา เนื่องจากหนี้ครัวเรือนสูง จะทำให้ประชาชนบริโภคได้เต็มที่

อย่างที่บอก!! ที่ผ่านมา การเดินหน้าแก้ไขปัญหาหนี้ ปัญหาหนี้ครัวเรือน ไม่ได้จำเพาะเจาะจงอยู่เพียงแค่รัฐบาลเท่านั้น ในหน่วยงานของรัฐอย่างแบงก์ชาติ ก็ได้เร่งผลักดันให้ธนาคารพาณิชย์ ธนาคารของรัฐ นอนแบงก์ เร่งปรับโครงสร้างหนี้ให้กับลูกหนี้ด้วยเช่นกัน แม้การดำเนินการจะมีการปรับโครงสร้างหนี้กันเพิ่มขึ้นก็จริง แต่การเพิ่มขึ้นก็ยังไม่มากพอเมื่อเทียบกับหนี้ที่มีปัญหาอยู่ในเวลานี้

แก้หนี้ไปไม่ถึงไหน

เพราะจากมาตรการ แก้หนี้เรื้อรัง ที่มีเป้าหมายหลักให้ลูกหนี้สามารถปิดจบหนี้ได้ภายใน 5 ปี โดยให้แบงก์ลดดอกเบี้ยเพื่อจูงใจลูกหนี้ในการเข้าโครงการเหลือเพียง 15% ก็ต้องยังไปไม่ถึงไหน เพราะนับตั้งแต่วันเริ่มโครงการเมื่อ เม.ย. ที่ผ่านมา จนถึง มิ.ย. 67 พบว่ามีลูกหนี้เข้าโครงการเพียง 4,259 บัญชี หรือคิดเป็นยอดหนี้รวมเพียง 205.62 ล้านบาท หากเทียบกับยอดลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรังทั้งสิ้นกว่า 4.8 แสนบัญชี ซึ่งคิดเป็นยอดเงินรวมกว่า 70,000 ล้านบาท จนทำให้แบงก์ชาติต้องแก้เกณฑ์ เพื่อจูงใจให้ลูกหนี้เข้าโครงการ เช่นขยายเวลาการปิดจบหนี้จาก 5 ปี เป็น 7 ปี เพื่อลดค่างวดต่อเดือนให้ลูกหนี้ เป็นต้น

ไม่ใช่แค่นี้!! ที่ความพยายามปิดหนี้ แก้หนี้ ยังไม่ถึงไหน เพราะเมื่อดูจำนวนลูกหนี้ที่เข้าโครงการคลินิกแก้หนี้ ก็มีเพียง 1.3 แสนบัญชี เท่านั้น ซึ่งถือว่าต่ำมากหากเทียบกับลูกหนี้ที่เป็น “หนี้เสีย” ผ่านบัตรเครดิตแล้ว ที่ปัจจุบันมีอยู่ 1.08 ล้านบัญชี และมีบัญชีที่มีหนี้เสียจาก “สินเชื่อบุคคล” หรือพีโลนถึง 5.07 ล้านบัญชี รวมบัญชีที่เป็นหนี้เสียทั้งหมดกว่า 6 ล้านบัญชี

ปั้นอารีย์สกอร์ช่วย

อย่างไรก็ดี ในแง่ของกระทรวงการคลังเองก็ออกสารพัดมาตรการที่จะช่วยแก้หนี้ให้เดินหน้าให้ได้โดยเร็วที่สุด โดยเฉพาะหนี้นอกระบบที่ก็ประสานกับทุกฝ่ายโดยเฉพาะกระทรวงมหาดไทย เพื่อไล่ต้อนให้หนี้นอกระบบเข้ามาอยู่ในระบบให้ได้มากที่สุดเท่าที่จะทำได้ หรือแม้แต่การพยายามเปิดโอกาสให้ประชาชนได้เข้าถึงแหล่งเงินทุนในระบบง่ายขึ้น ด้วยการจัดทำระบบ เครดิตสกอริ่ง ภาคประชาชน หรืออารีย์ สกอร์ โดยนำข้อมูลรายรับ รายจ่ายประชาชนแต่ละคนมาคำนวณเพื่อจัดทำเครดิต นำไปประกอบการใช้ขอสินเชื่อ ซึ่งจะเป็นระบบเครดิตเพิ่มเติมจากการใช้ระบบเครดิตบูโร โดยสามารถใช้อารีย์สกอร์ ในการยื่นกู้กับสถาบันการเงินภาครัฐได้ก่อน ไม่ว่าจะเป็นธนาคารออมสิน ธนาคารกรุงไทย เอสเอ็มอีแบงก์ หรือแม้แต่ธนาคารอาคารสงเคราะห์ หรือ ธอส. ว่ากันว่า…อีกประมาณ 3 เดือนก็จะแล้วเสร็จ

กูรูชี้เร่งแก้3อย่าง

แม้ความพยายามของรัฐบาล และหน่วยงานที่เกี่ยวข้อง ที่จะปรับโครงสร้างหนี้ทั้งระบบ เพื่อหวังให้ความรุนแรงของปัญหาที่คนไทยต้องเผชิญอยู่ในเวลานี้บรรเทาเบาบางลงไปให้ได้มากที่สุดเท่าที่จะทำได้ก็ตาม แต่ในภาคของนักวิชาการ ต่างก็คิดเห็นไปในทิศทางเดียวกัน เพราะมองว่าเป็นสิ่งที่น่ากังวล และกลายถือเป็นโจทย์ใหญ่ที่รัฐบาลต้องให้ความสำคัญและเร่งแก้ไข ไม่เช่นนั้นจะยิ่งส่งผลอันตรายต่อเศรษฐกิจ โดยรัฐบาลต้องเร่งทำใน 3 อย่าง ให้ได้โดยเร็วที่สุด ทั้งการดูแลค่าครองชีพของไม่ให้แพงเกินไป ต้องหามาตรการทำให้ธุรกิจรายภาคขยายตัวให้ได้ เพื่อให้เกิดการจ้างงาน เพราะสถานการณ์การปิดกิจการตอนนี้น่าเป็นห่วง เพราะมีการปิดกิจการมากขึ้น และมีแนวโน้มมากยิ่งขึ้น คนตกงานมากขึ้น พอคนตกงานก็ไม่รู้จะจ่ายหนี้แบบใดหรืออย่างไร และอย่างสุดท้าย…รัฐบาลต้องทำให้ประชาชนมีรายได้มากขึ้น เพื่อทำให้กล้าจับจ่ายใช้สอย มีเงินมาใช้หนี้ได้ เพื่อให้ดำรงชีวิตและสามารถประกอบอาชีพหาเลี้ยงตัวเองต่อไป

รัฐบาลของ น.ส.แพทองธาร ต้องเร่งทำให้ประชาชนมีความเชื่อมั่นในเศรษฐกิจโดยเร็วว่าจะมีเงินใช้ ไม่ตกงาน ซึ่งการใส่เงินเข้าไปในระบบเศรษฐกิจ เหมือนการให้ยาแก้ปวดกับคนที่ไม่สบาย แล้วก็ให้ยาเพื่อแก้ไขปัญหาในถูกจุด ถูกโรค สามารถพลิกฟื้นตัวเองกลับมาใช้ชีวิตอยู่อย่างสง่างามได้อีกครั้ง แต่ก็ไม่ได้หมายความว่า…รัฐบาลจะดูแลเพียงแค่คนป่วยเท่านั้น เพราะยังมีคนที่เกี่ยวข้องอีกมากมายที่ต้องเข้ามาดูแล เข้ามารักษาด้วยเช่นกัน โดยเฉพาะเอสเอ็มอี ที่เวลานี้กำลังมีปัญหาเรื่องสภาพคล่องและขีดความสามารถในการแข่งขันลดลง เพราะหากไม่เร่งแก้ไขจำนวนโรงงานที่ปิดตัวลงไปแล้วมากกว่า 600-700 โรงงาน ก็อาจทยอยปิดตัวเพิ่มมากขึ้น

ยิ่งเมื่อนโยบายค่าแรงขั้นต่ำ 400 บาท ที่รัฐบาลได้ให้สัญญาไว้กับบรรดาแรงงาน ที่จะเริ่มต้นในวันที่ 1 ต.ค. 67 นี้มาถึง ก็ยิ่งเท่ากับว่าภาระต้นทุนของผู้ประกอบการยิ่งเพิ่มมากขึ้นไปอีก ยิ่งซ้ำเติมให้การ “อยู่ได้” ของผู้ประกอบการลดน้อยถอยลงไปอีก ซึ่งยังไม่รวมกับความสามารถในการแข่งขันที่ต้องเผชิญกับสินค้าราคาถูกกับประเทศเพื่อนบ้าน ที่ต่างทะลักไหลเข้ามาในไทย ขณะเดียวกันก็ต้องให้ความรู้เรื่องการวางแผนใช้จ่าย การหาแหล่งเงินกู้ดอกเบี้ยต่ำ ให้ความรู้การบริหารหนี้ เพิ่มสวัสดิการให้ผู้มีรายได้น้อย และอื่น ๆ

ทั้งหลายทั้งปวง…ต้องมารอดูกันว่าแนวทางการปรับหนี้ทั้งระบบของรัฐบาล แพทองธาร ซึ่งเป็นนโยบายแรก จะราบรื่น…ไหลปื๊ดได้มากน้อยเพียงใด หากยิ่งปล่อยให้หนี้สูง คนไทยก็ยิ่งติดบ่วงกรรมมากขึ้นเท่านั้น!!.