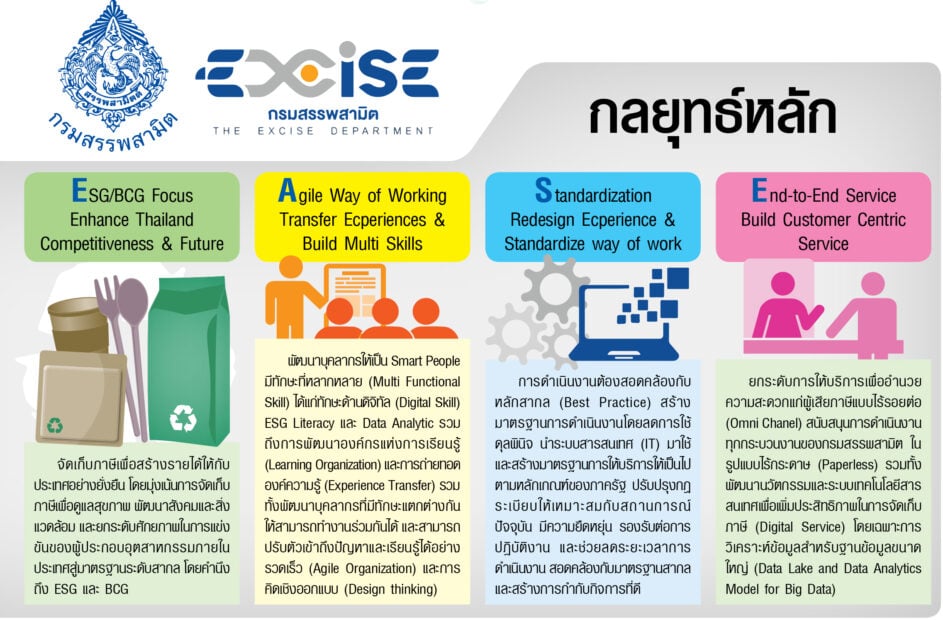

เป้าหมายนี้!! เกิดขึ้นจากการเปิดรับฟังความคิดเห็นจากทุกฝ่ายทั้งคนในและคนนอก จึงนำไปสู่กลยุทธ์ “EASe” เริ่มจาก E คือการเน้นภาษีที่เกี่ยวข้องกับ ESG และบีซีจี ต่อมา…A คือ เน้นกระจายการทำงานให้เกิดความคล่อง ขณะที่ S คือ การสร้างมาตรฐานการเก็บภาษี นํ้ามัน เบียร์ เหล้า รถยนต์ เครื่องดื่ม และสุดท้าย e การนำลูกค้าเป็นศูนย์กลาง

รุกภาษีแบต–พลาสติก

ดังนั้น…แผนการจัดเก็บภาษีระยะสั้นในปี 66 นี้ จึงเน้นการศึกษาภาษีสำหรับส่งเสริมดูแลสิ่งแวดล้อม เช่น ภาษีไบโอพลาสติก ซึ่งสอดคล้องกับนโยบายรัฐบาล บีซีจี เพราะปกติการทำพลาสติก จะผลิตจากปิโตรเลียมที่ปล่อยคาร์บอนไดออกไซด์ออกมาค่อนข้างมากซึ่งทำลายสิ่งแวดล้อม ดังนั้นจะใช้ภาษีสรรพสามิตเข้าไปส่งเสริมการผลิตพลาสติกจากพืช เช่น อ้อย มันสำปะหลัง ที่ไทยมีแหล่งเพาะปลูกอยู่แล้ว และยังเป็นการยิงปืนนัดเดียวได้นกสองตัว เพราะนอกจากช่วยดูแลสิ่งแวดล้อมแล้ว ยังช่วยไม่ให้ผลผลิตมีราคาตกตํ่าอีกด้วย ขณะเดียวกัน ยังให้ความสำคัญกับการส่งเสริมการผลิตแบตเตอรี่เพื่อสิ่งแวดล้อม เพราะทุกวันนี้แบตเตอรี่เป็นส่วนประกอบสำคัญสำหรับสินค้าอุตสาหกรรมยุคใหม่ ถ้าไม่วางแผนการดูแลให้ดี อนาคตอาจเกิดปัญหา “แบตเตอรี่ล้นประเทศ” โดยกรมฯ กำลังศึกษาปรับโครงสร้างภาษีแบตเตอรี่ใหม่ เพื่อส่งเสริมให้มีการผลิตแบตเตอรี่แบบรีไซเคิล ซึ่งจะได้ส่วนลดภาษี

ภาษีคาร์บอนในไทย

นอกจากนี้ ยังมีเรื่องที่ทั่วโลกให้ความสนใจ อย่าง “คาร์บอนแท็กซ์” หรือภาษีที่เก็บจากอัตราการเกิดก๊าซคาร์บอน ซึ่งวันนี้หลายประเทศทั่วโลกเดินหน้ากันแล้ว เช่น สหภาพยุโรป ใช้มาตรการเก็บภาษีคาร์บอนกับสินค้าที่ผลิตภายใน และนำเข้าไปขายในยุโรป ซึ่งเพื่อต้องการลดการปล่อยก๊าซเรือนกระจกลง โดยนำร่อง 5 กลุ่มแรก ที่มีความเสี่ยงสูงต่อการรั่วไหลของคาร์บอน ได้แก่ เหล็กและเหล็กกล้า ซีเมนต์ กระแสไฟฟ้า ปุ๋ย และอะลูมิเนียม เท่ากับว่า…ต่อจากนี้ใครส่งสินค้าเข้าไปขายในยุโรป จะต้องมีการทำกระบวนการพิสูจน์การปล่อยก๊าซคาร์บอน หากมีสูงเกินกำหนดต้องจ่ายภาษีเพิ่ม เป็นต้น โดยในไทยเวลานี้ อยู่ในขั้นตอนการศึกษาว่าจะเก็บภาษีคาร์บอนอย่างไร ในยุโรปใช้วิธีเก็บจากกระบวนการผลิตสินค้า ซึ่งไม่ง่ายเพราะต้องมีกระบวนการพิสูจน์ มีการจัดทำมาตรฐาน ต้องอาศัยความร่วมมือจากหลายหน่วยงานที่ใช้เวลามาก

เก็บจากตัวสินค้าง่ายกว่า

ดังนั้น!! วิธีเก็บภาษีจาก “ตัวสินค้า” น่าจะง่ายและทำได้เร็วกว่า โดยนำผลงานวิจัยวิทยาศาสตร์ที่เชื่อถือได้เกี่ยวกับสินค้า เช่น สินค้านํ้ามัน ถ่านหิน ก๊าซธรรมชาติ มาใช้อ้างอิงการก่อให้เกิดก๊าซคาร์บอน เพื่อกำหนดอัตราภาษีใช้เก็บสินค้านั้นได้เลย ซึ่งกรมสรรพสามิตยังพิจารณาอยู่ว่าควรเป็นแบบใด โดยระยะสั้นอาจใช้วิธีนี้ ขณะที่แผนระยะยาวอาจใช้อีกวิธี ซึ่งต้องดูบริบทให้เหมาะสมกับเมืองไทยด้วย รวมทั้งยังต้องการส่งเสริมการผลิตนํ้ามันเครื่องบินแบบไบโอเจ็ท เพื่อลดการปล่อยคาร์บอนฯ เพิ่มอีกด้วย

ส่วนความคืบหน้า นโยบายภาษีส่งเสริมรถยนต์ไฟฟ้า หรืออีวี ในส่วนของกรมสรรพสามิตได้ทำเสร็จแล้ว ทั้งการลดภาษีสรรพสามิต การสนับสนุนเงินอุดหนุน ซึ่งมีผู้ผลิตในอุตสาหกรรมยานยนต์สนใจจำนวนมาก ทั้งยักษ์ใหญ่จากค่ายญี่ปุ่น จีน และค่ายรถหรูจากยุโรป รวมทั้งสิ้น 13 ราย แบ่งทั้งรถยนต์ 8 ราย รถกระบะ 2 ราย จักรยานยนต์ 3 ราย ซึ่งผู้ผลิตเหล่านี้จะนำเข้ารถยนต์มาขายก่อนในช่วงแรก และภายในปี 67-68 จะต้องเข้ามาตั้งโรงงานใช้ไทยเป็นฐานการผลิตรถยนต์ไฟฟ้า

เปิดพิกัดบุหรี่ไฟฟ้า

ขณะเดียวกันเรื่องทาง ด้านสังคม ก็เตรียมจัดทำพิกัดสินค้าบุหรี่ไฟฟ้าให้ชัดเจน เพื่อให้กรมฯ เข้าไปมีอำนาจช่วยปราบปราม โดยยืนยันว่าไม่ใช่ต้องการเรียกเก็บภาษีเพิ่ม แต่ทำให้ชัดเจนถูกต้อง ซึ่งอำนาจการทำให้บุหรี่ไฟฟ้าถูกกฎหมายหรือไม่เป็นเรื่องของกระทรวงพาณิชย์ รวมทั้งจะทบทวนโครงสร้างภาษีแอลกอฮอล์ และเครื่องดื่มไม่มีแอลกอฮอล์ให้เหมาะสมยิ่งขึ้น ไม่ให้ลักลั่น รวมถึงภาษีความหวาน ภาษีความเค็ม ที่ต้องใช้ภาษีสรรพสามิตเข้ามาช่วยส่งเสริมการแก้ปัญหาสุขภาพของคนไทยให้ห่างไกลจากโรคภัยไข้เจ็บ ซึ่งในวันที่ 1 เม.ย.นี้ จะขยับการเก็บภาษีความหวานจากระดับ 2 เป็นระดับ 3 เพื่อต้องการกระตุ้นให้ผู้ผลิตลดปริมาณนํ้าตาลที่ผสมในเครื่องดื่ม และให้ผู้บริโภคเลือกซื้อเครื่องดื่มที่มีความหวานมาก ๆ ลดลง เป็นต้น

ส่วนสถานการณ์เก็บภาษีล่าสุดของกรมสรรพสามิตใน 3 เดือนแรกของปีงบ 66 เริ่มตั้งแต่ ต.ค.-ธ.ค. 65 กรมทำได้เข้าเป้าหมายทุกรายการ ถ้าไม่นับการปรับลดภาษีสรรพสามิตดีเซล ทุกรายการจะเกินเป้าหมาย 10% ไม่ว่าจะเป็น สุรา ยาสูบ บุหรี่ เบียร์ รถยนต์ แต่นํ้ามันที่เป็นภาษีตัวใหญ่ในการเก็บภาษีคิดเป็นรายได้ 1 ใน 3 ของรายได้ทั้งกรมฯ ก็มีการปรับลดให้เพื่อช่วยบรรเทาปัญหาเงินเฟ้อ ลดค่าครองชีพในสังคม

ทั้งหมด…เป็นบทบาทกรมสรรพสามิตยุคใหม่ ที่ใช้เครื่องมือทางด้านภาษีเข้ามาขับเคลื่อนเศรษฐกิจและสังคม ให้ยั่งยืนแทนการมุ่งเน้นแต่เก็บภาษีเท่านั้น!!